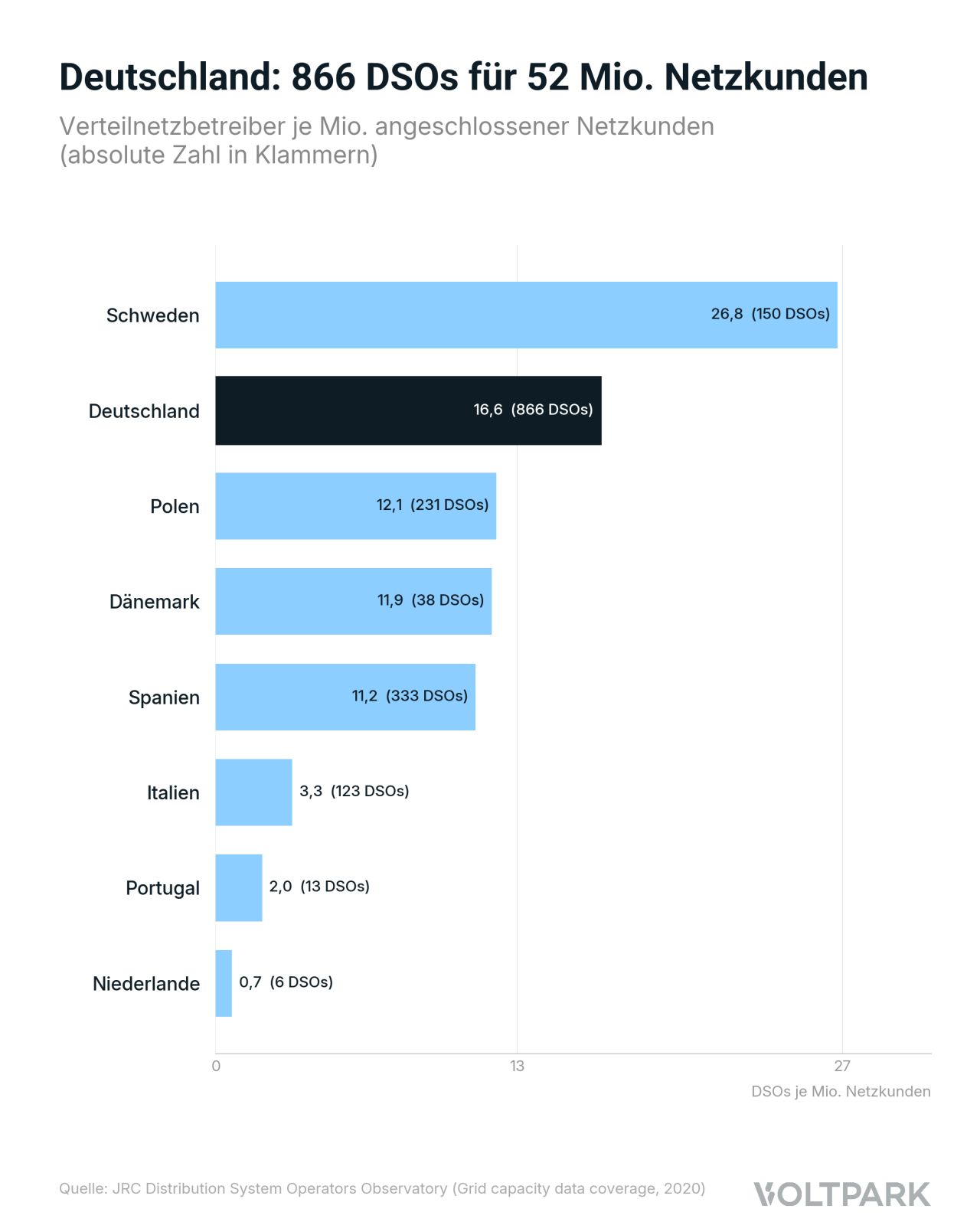

Wer in Deutschland ein Erneuerbare-Energien-Projekt entwickelt, verhandelt nicht mit einem Netzbetreiber – sondern mit einem aus 866.

866 Verteilnetzbetreiber versorgen hierzulande 52 Mio. Netzkunden. Zum Vergleich: Italien hat 123 DSOs für 37 Mio. Kunden, Spanien 333 für 29 Mio., die Niederlande gerade einmal 6 für 9 Mio.

Das bedeutet für Projektentwickler drei Dinge:

Erstens: Jeder Netzanschluss ist ein eigenes Projekt

Unterschiedliche Anschlussbedingungen, unterschiedliche Fristen, unterschiedliche Ansprechpartner. Ein Prozess, der in Spanien mit drei DSOs 80 % des Marktes abdeckt, ist in Deutschland kaum wiederholbar.

Zweitens: Flexible Connection Agreements variieren stark

Bei Standalone-Speichern und Co-Location-Projekten unterscheiden sich Flexible Connection Agreements deutlich zwischen den Netzbetreibern. Da es sich bislang um eine Kann-Regelung handelt, gehen DSOs sehr unterschiedlich professionell mit dem Instrument um – von einfachen statischen Bezugsbeschränkungen bis zu dynamischen Regelungen, die für Entwickler häufig attraktiver sind, beim Netzbetreiber aber höhere Anforderungen an Netzbetrieb und IT voraussetzen. Das macht die Entwicklung nicht immer einfacher, kann aber ein Vorteil sein, wenn man bereits positive Erfahrungen mit einem Netzbetreiber gemacht hat.

Drittens: Die Fragmentierung prägt den Transaktionsmarkt

Die DSO-Fragmentierung wirkt sich auch auf den Transaktionsmarkt aus. Identische Projekte können je nach Netzgebiet unterschiedlich bewertet werden, weil Anschlussqualität, Curtailment-Historie und Reifegrad des Netzbetreibers variieren. In Gesprächen mit institutionellen Investoren beobachten wir, dass bestimmte DSO-Regionen klar bevorzugt werden. Damit wird das Netzgebiet zu einem Faktor, der bereits in der frühen Standortwahl mitgedacht werden sollte.

Das Netzgebiet ist kein Randthema

Deutschland ist der größte Renewables-Markt Europas mit den liquidesten Strommärkten. Die 866 Verteilnetzbetreiber sind dabei kein Randthema, sondern bestimmen Anschlussbedingungen, Projektökonomie und Transaktionswert mit. Wer hier entwickelt oder kauft, kommt um lokales Know-how und ein systematisches Verständnis der DSO-Landschaft nicht herum.