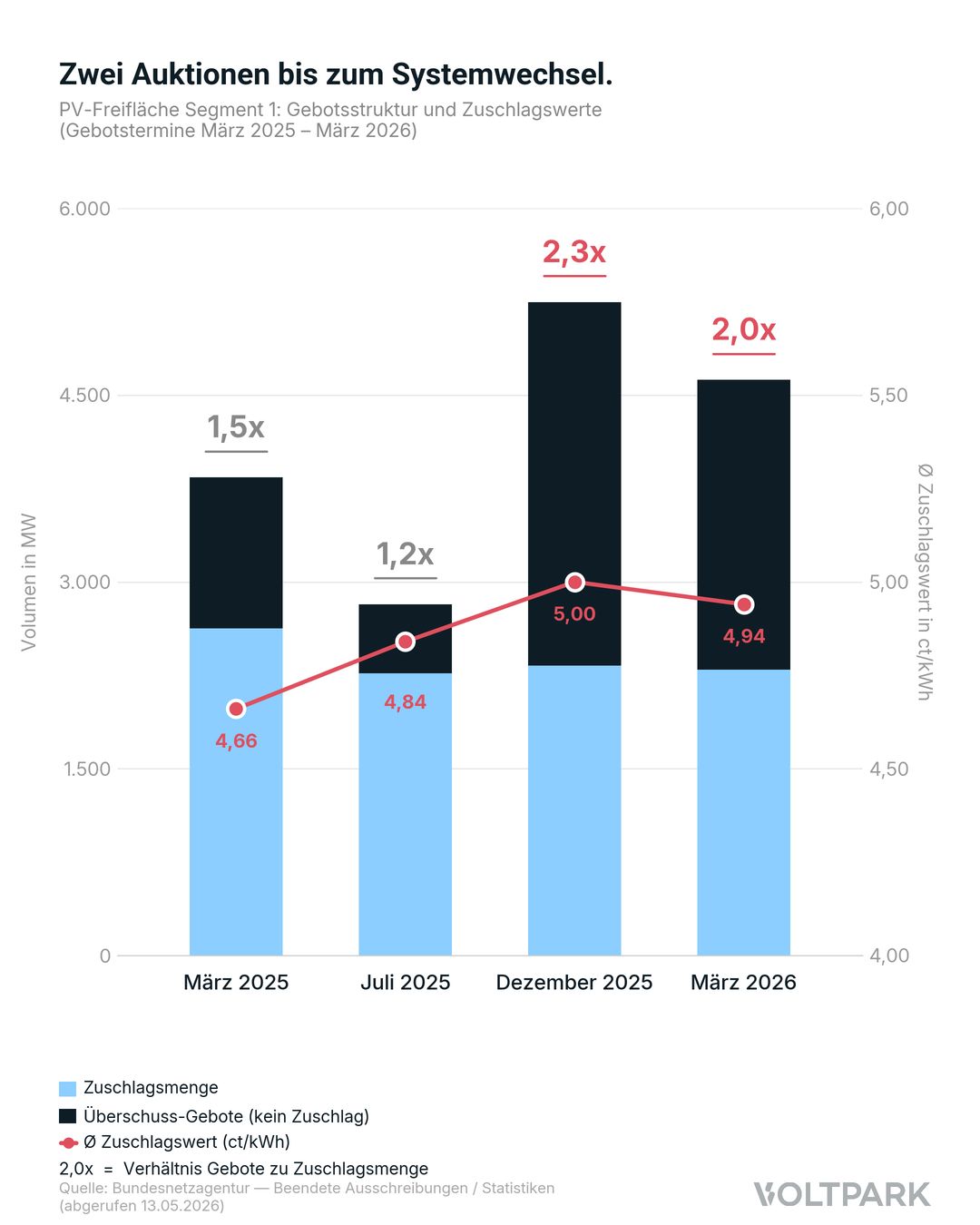

Die März-Runde 2026 für PV-Freiflächen war erneut deutlich überzeichnet: 4.622 MW Gebote standen 2.295 MW ausgeschriebener Menge gegenüber – das Verhältnis liegt bei rund 2,0. Der mengengewichtete Zuschlagswert: 4,94 ct/kWh, die Spanne der erfolgreichen Gebote reicht von 3,99 bis 5,10 ct/kWh.

Härterer Wettbewerb – und trotzdem höhere Preise

Interessant wird der Vergleich: Vor zwölf Monaten lagen die Zuschlagswerte bei 4,66 ct/kWh, bei einer Überzeichnung von 1,5. Heute ist der Wettbewerb deutlich härter, trotzdem liegen die Preise rund 6 % höher.

Hier wirken zwei gegenläufige Kräfte. Der Wettbewerbsdruck steigt: mehr Bieter, knappes Zuschlagsvolumen, Vorzieheffekt vor dem Regimewechsel. Gleichzeitig steigt aber die wirtschaftliche Untergrenze, unter die kein vernünftiger Bieter mehr gehen kann. Drei Faktoren treiben sie nach oben:

Kannibalisierung: Der Marktwert Solar lag im April 2026 bei nur noch 1,317 ct/kWh – dem niedrigsten Stand seit April 2020.

Negativpreisstunden: Sie häufen sich vor allem in sommerlichen Mittagsstunden, also genau dann, wenn PV produziert. Stunden ohne Vergütung reduzieren die effektiv vergüteten Volllaststunden spürbar. Wer dieselbe IRR halten will, braucht einen höheren Zuschlagswert.

Finanzierung und CAPEX: Nachdem Modulpreise für Jahre gefallen sind, sehen wir nun zumindest eine Stabilisierung, ggf. kurzfristig eine Trendumkehr. Zusätzlich treiben Handelskonflikte und der Iran-Krieg die Inflation und erhöhen somit das Risiko für Zinserhöhungen.

Noch zwei Auktionen im bekannten Regime

Bis zum Systemwechsel bleiben mindestens zwei Auktionen im bekannten Regime: 1. Juli und 1. Dezember 2026. Ende 2026 läuft die EU-beihilferechtliche Genehmigung des EEG 2023 aus. Ab Juli 2027 gilt für neue Anlagen ab 100 kW ein Abschöpfungsmechanismus, voraussichtlich als zweiseitiger Differenzvertrag. Viele Details sind noch nicht klar: Strike-Mechanismus, negative Stunden, Bemessungsperiode, Speicher-Co-Location.

➡️ Für baureife Projekte heißt das zweierlei. Es gibt zwei realistische Zuschlagschancen im bekannten Regime. Wer 2027 ohne Zuschlag dasteht, plant gegen einen Mechanismus, dessen Bewertungsparameter erst im Laufe des Jahres kalkulierbar werden.