Es gibt kaum ein Thema, das auf Energiekonferenzen 2025/26 häufiger fällt als „Co-Location". Jeder Entwickler prüft es, jeder Investor fragt danach, jeder Netzbetreiber hat eine Meinung. Nur: Wenn man nach realisierten Projekten in der Windenergie schaut, ist das Ergebnis ernüchternd.

Wir haben das Marktstammdatenregister ausgewertet

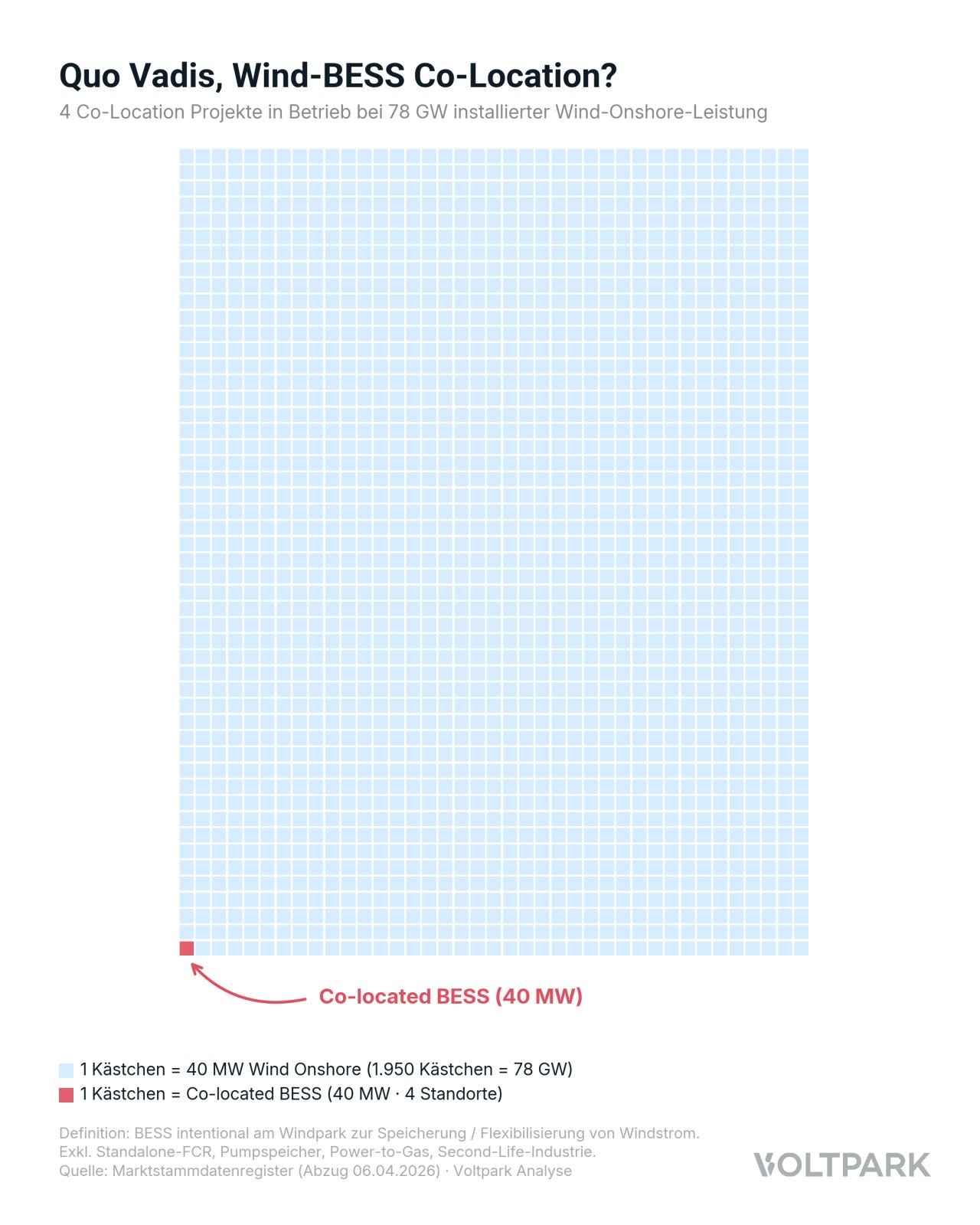

Bei Voltpark haben wir das Marktstammdatenregister ausgewertet – über Lokation-ID, GPS-Abgleich, Betreiber-Matching und Pressemitteilungen – und jedes Projekt einzeln verifiziert. Zugrunde liegt eine strenge Definition: BESS, der gezielt am Windpark zur Speicherung bzw. Flexibilisierung von Windstrom errichtet wurde – exklusive Standalone-FCR, Pumpspeicher, Power-to-Gas und Second-Life-Industrie.

Bei 78 GW Wind und rund 29.000 Windenergieanlagen finden wir nach dieser Definition genau vier Wind-BESS-Co-Location-Projekte in Betrieb – zusammen rund 40 MW / 67 MWh.

Die vier realisierten Projekte

1. BWP Reußenköge (SH) – Dirkshof: 302,6 MW Wind, 32,8 MW / 56 MWh BESS.

2. Braderup (SH) – Bosch / Bürgerwindpark Braderup-Tinningstedt: 19,8 MW Wind, 2,3 MW / 3 MWh BESS.

3. CEE Schmölln (BB) – CYCAP: 7,2 MW Wind, 2,9 MW / 3 MWh BESS.

4. EnBW Häusern (BW) – EnBW Energie Baden-Württemberg AG: 6,9 MW Wind, 2,2 MW / 4,5 MWh BESS.

Die strukturellen Treiber sind klar

➡️ Der EEG-Zuschlag für Wind Onshore liegt auf dem tiefsten Wert seit acht Jahren (5,54 ct/kWh, Februar 2026).

➡️ Co-Location wird vom Gesetzgeber priorisiert, um knappe Netzanschlüsse besser auszulasten.

➡️ Die CAPEX für Batteriespeicher sind so gering wie noch nie.

Trotzdem: 40 MW bei 78 GW installierter Windleistung. Das Narrativ ist dem Markt weit voraus.

Falls wir ein Projekt übersehen haben, freuen wir uns über jeden Hinweis.