Die Regionalszenarien 2025 der Verteilnetzbetreiber (VNB) gelten für viele Entwickler und Investoren als wichtiger Orientierungsrahmen für Batteriegroßspeicher, Batteriespeicher-Projekte und den erwarteten BESS-Zubau. Wir haben diese Regionalszenarien mit dem MaStR-Bestand (02/2026) abgeglichen.

Dabei zeigen sich drei Muster, die für Projektentwicklung, Standortstrategie, Investment und die Einordnung von BESS-Prognosen besonders relevant sind.

Datenbasis: Regionalszenarien 2025 der VNB vs. MaStR-Bestand (02/2026)

Der Abgleich von VNB-Regionalszenarien und dem MaStR-Bestand (02/2026) macht sichtbar, wie ambitioniert die modellierten Ausbaupfade für Batteriegroßspeicher und BESS (> 1 MW) tatsächlich sind und wo sich regionale Schwerpunkte und Diskrepanzen bilden.

Muster 1: Hoher BESS-Zubau bis 2030 und starke regionale Konzentration

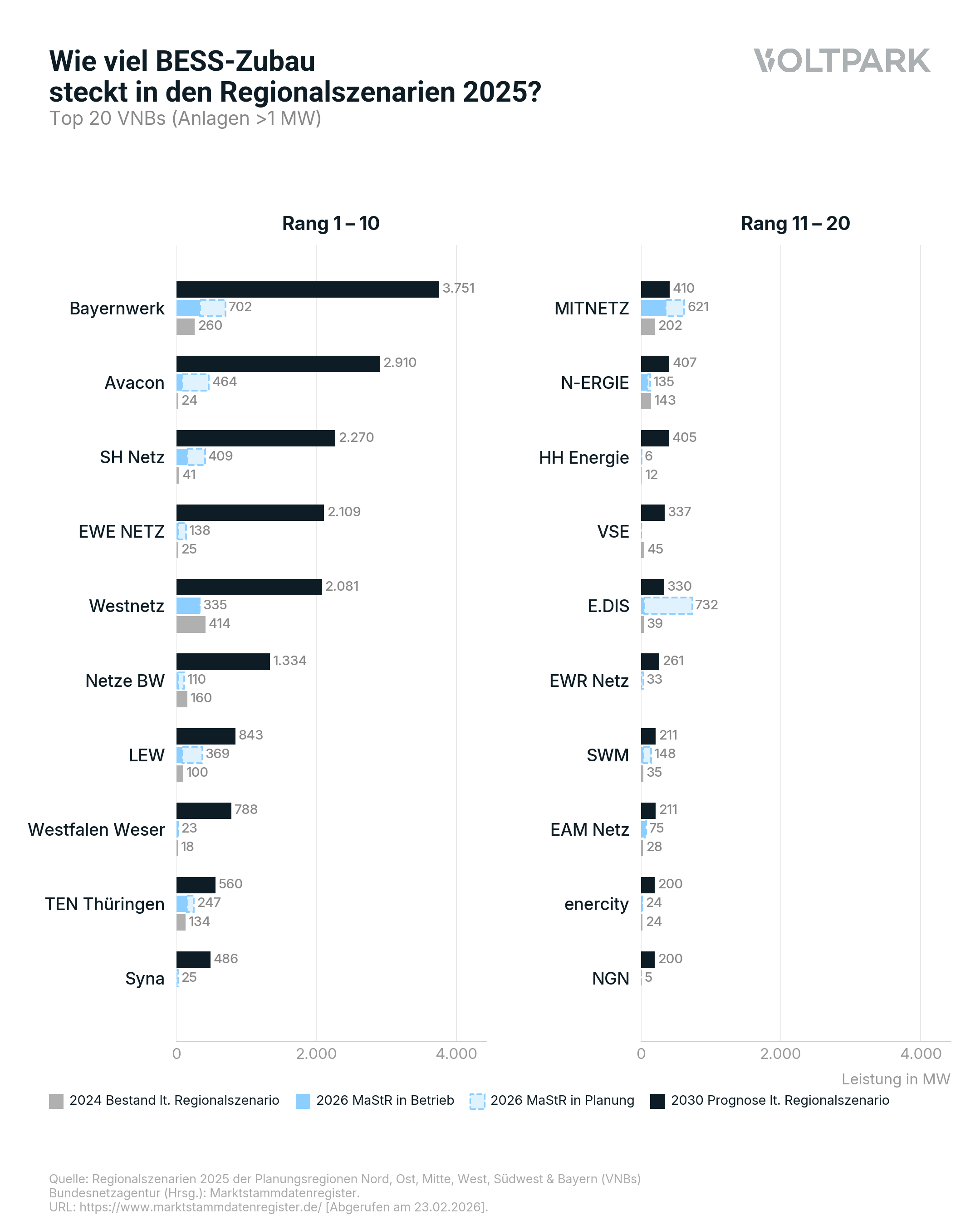

Die kumulierte BESS-Prognose der Verteilnetzbetreiber bis 2030 liegt bei rund 23,8 GW (> 1 MW). Das liegt deutlich über dem Niveau von anderen Prognosen für ganz Deutschland.

Auffällig ist dabei die regionale Bündelung: Über 70 % entfallen auf drei Planungsregionen.

- Mitte (ca. 6,5 GW)

- Bayern (ca. 6,1 GW)

- West (ca. 4,2 GW)

Damit gilt: Batteriegroßspeicher werden stark ausgebaut, aber nicht gleichmäßig in Deutschland verteilt, sondern regional gebündelt. Es zeigen sich klare Cluster bei Bayernwerk, Avacon, SH Netz, EWE und Westnetz.

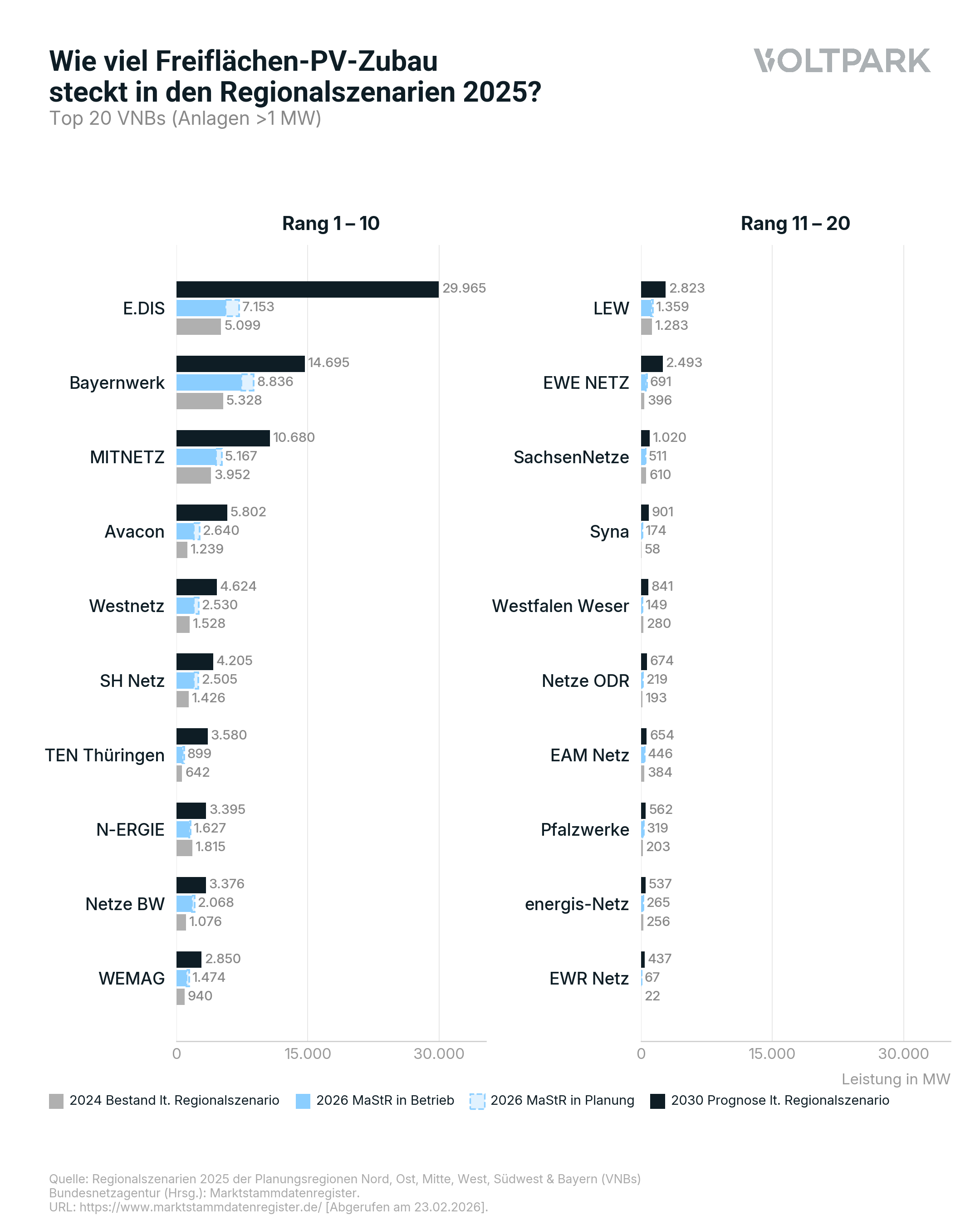

Muster 2: PV- und Speicherpfade laufen auseinander

In mehreren PV-starken Regionen ist die Diskrepanz zwischen Freiflächen-PV-Zubau und BESS-Prognose deutlich.

Beispiel E.DIS:

- ca. 30 GW Freiflächen-PV Zubau bis 2030

- aber nur ca. 0,3 GW BESS-Prognose

Von Investoren hören wir regelmäßig: Freiflächen-PV ist ohne Speicher kaum investierbar. Gleichzeitig laufen hier VNB-Prognose und Marktrealität auseinander.

Muster 3: Signifikanter BESS-Zubau auch nach August 2029

Mehrere Netzgebiete modellieren signifikanten BESS-Zubau erst 2030 bis 2035. Das steht im Kontrast zur aktuellen Marktlogik, die aufgrund der AgNes Netzentgeltreform stark auf COD ≤ August 2029 fokussiert ist.

Für 2030 bis 2035 sind vorgesehen (von +21 GW auf 45 GW):

- E.DIS ca. 3,2 GW zusätzlicher BESS-Zubau

- Bayernwerk ca. 3,0 GW

- Westnetz ca. 2,2 GW

Einordnung: Was bedeutet das für Entwickler und Investoren?

Die Muster zeigen: Speicher sind strukturell in der Netzplanung verankert. Ungeachtet regulatorischer Unsicherheiten wird sich mittelfristig ein belastbares Geschäftsmodell durchsetzen. Denn ein Stromsystem mit weiter steigenden erneuerbaren Anteilen ist ohne Flexibilität und damit ohne Speicher weder netz- noch marktseitig darstellbar.

Fazit

Die Regionalszenarien 2025 der VNB deuten auf einen sehr hohen BESS-Zubau bis 2030 hin, allerdings mit klarer regionaler Konzentration. Gleichzeitig zeigen sich in PV-starken Regionen teils deutliche Abweichungen zwischen Freiflächen-PV-Ausbaupfaden und BESS-Prognosen. Und: Signifikanter BESS-Zubau wird in mehreren Netzgebieten auch für 2030 bis 2035 modelliert, trotz der aktuellen Marktlogik rund um COD ≤ August 2029.